El Quehacer Político en las Finanzas Desentrañando los Movimientos del Mercado a través de la opinión///Pedro Tiburcio///La Guerra de dos Mundos EEUU vs IRAN (1979 vs 2026)

Por Pedro Tiburcio

Analista Financiero

La Revolución Islámica de 1979

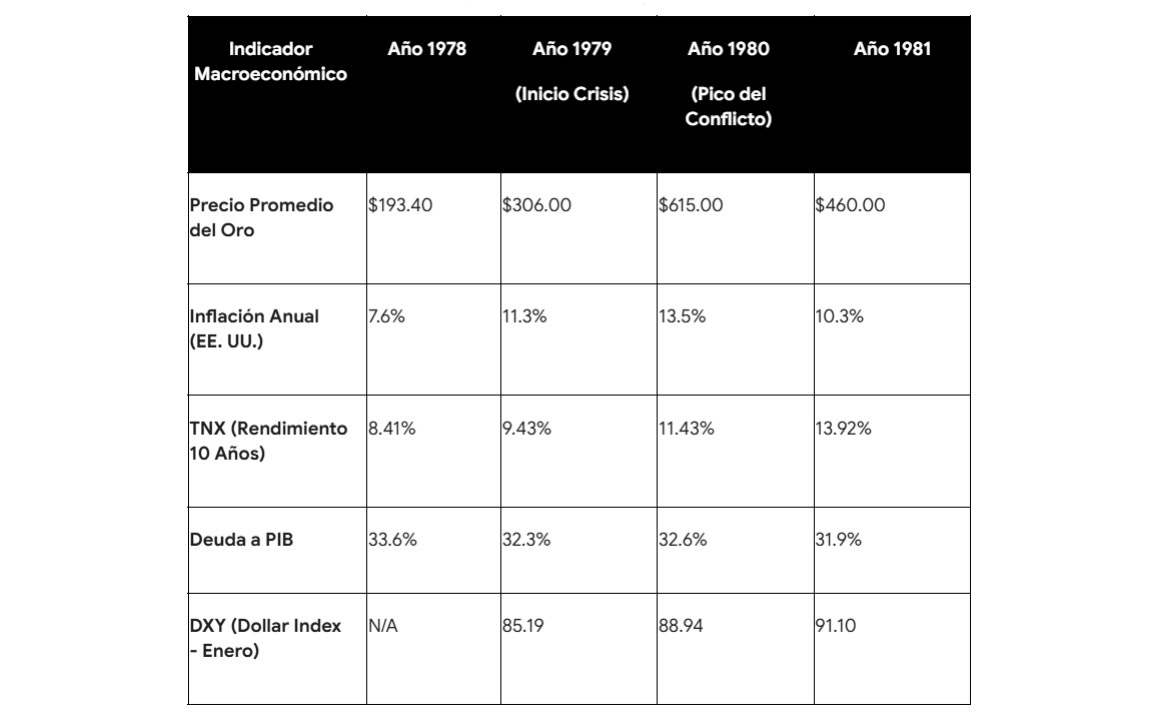

La Revolución de 1979, que derrocó al Shah e instauró una teocracia islámica bajo el liderazgo del Gran Ayatolá Ruhollah Jomeini, marcó el inicio de la enemistad abierta con Estados Unidos. Este evento geopolítico detonó el segundo gran shock petrolero de la década de 1970 (sucediendo al embargo árabe de 1973), sumiendo a la economía global en un periodo de estanflación caracterizado por recesión económica simultánea con inflación galopante.

La Guerra de los Petroleros 1987-1988

Aunque la Revolución de 1979 estableció la enemistad, las hostilidades continuaron manifestándose a través del apoyo estadounidense a Irak durante la extensa y cruenta Guerra Irán-Irak de la década de 1980. El aspecto naval de este conflicto, específicamente la decisión de ambos bandos de atacar el transporte marítimo comercial y los buques petroleros en el Golfo Pérsico y el Estrecho de Ormuz, se conoció como la “Guerra de los Petroleros”. Este periodo ofrece otro punto de referencia crítico para evaluar la resiliencia de los mercados.

La Operación “Furia Épica” y la Crisis Multidimensional de 2026

Avanzando casi cuarenta años desde la Guerra de los Petroleros, el panorama geopolítico y macroeconómico ha mutado de manera drástica y preocupante. Las décadas de guerra encubierta, sanciones unilaterales y tensiones por el programa nuclear han colapsado en un enfrentamiento bélico abierto. El punto de inflexión contemporáneo se materializó tras el ataque de Israel al consulado iraní en Damasco en 2024, seguido por la respuesta directa de Irán. La escalada prosiguió con el bombardeo estadounidense a instalaciones nucleares iraníes en junio de 2025, culminando con el estallido masivo de protestas en Irán y el inicio de la Operación “Furia Épica” liderada por el gobierno de EE. UU. (bajo el mandato de Donald Trump) e Israel el 28 de febrero de 2026.

Desarrollo del Conflicto: Las hostilidades de 2026 han incluido bombardeos a infraestructuras vitales, como el ataque israelí contra el yacimiento de gas de South Pars (el mayor del mundo) y ataques estadounidenses a instalaciones de misiles cerca del Estrecho de Ormuz. Ante esto, el gobierno iraní ha amenazado con consecuencias incontrolables, activando represalias directas sobre Tel Aviv.

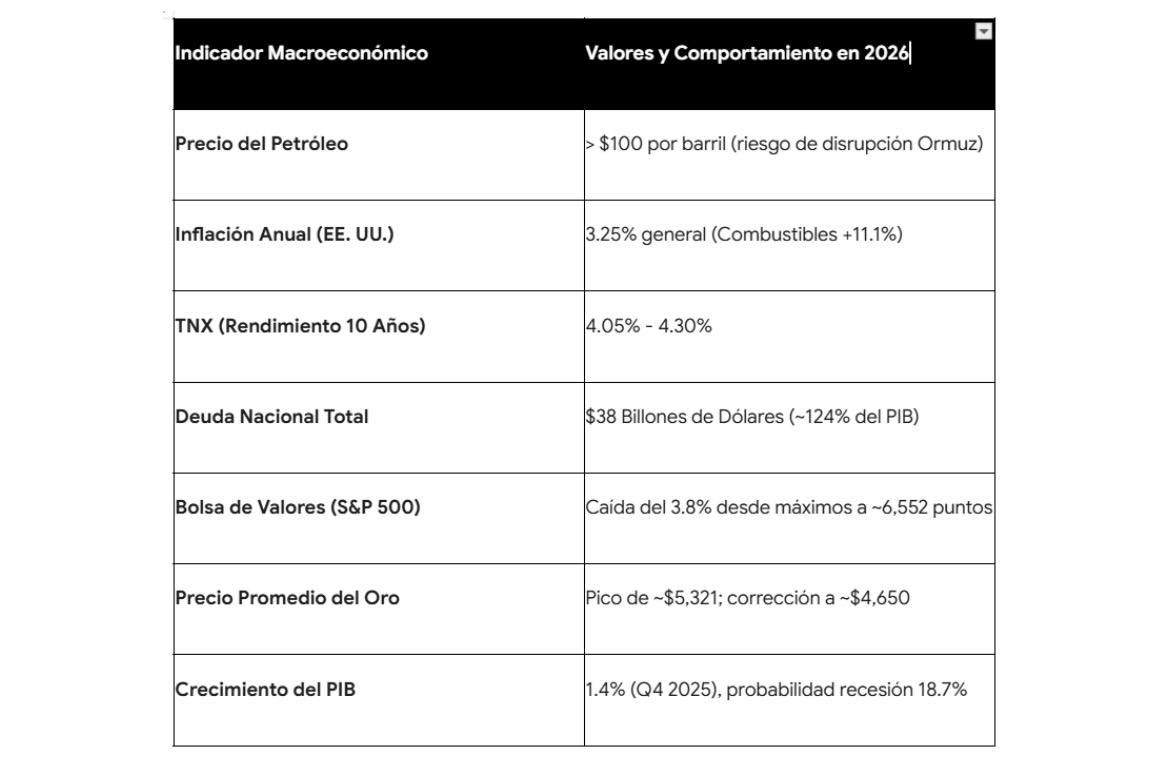

Comportamiento del Precio: Tras dos semanas del inicio de la Operación “Furia Épica”, el petróleo reaccionó agresivamente, superando la barrera de los tres dígitos y estableciéndose por encima de los $100 USD por barril y está a nada de su máximo histórico situado en $147.27 USD que se estableció en 2008. De forma colateral, los precios de la gasolina en Estados Unidos experimentaron un aumento del 17% en un corto periodo. La mayor amenaza radica en un cierre prolongado del Estrecho de Ormuz, el cuello de botella más crítico del mundo por donde transita el 20% del petróleo transado a nivel mundial (20 millones de barriles diarios). Las disrupciones en este punto histórico generan picos de precios dramáticos; si el cierre se prolonga, los analistas de Barclays advierten que el crudo se afianzará estructuralmente sobre los $100, demoliendo las previsiones económicas mundiales.

S&P 500: Ante el estallido de la Operación Furia Épica, el índice S&P 500 exhibió una corrección inmediata, cayendo un 3.8% desde sus máximos de enero y un 3.1% durante el mes de inicio del conflicto, ubicándose alrededor de los 6,552 puntos. Históricamente, las caídas bursátiles provocadas por conflictos militares suelen ser de corta duración y el mercado tiende a recuperarse rápidamente una vez que el shock inicial es absorbido. Sin embargo, los estrategas de Citi y Barclays advierten que este análogo podría fallar si la guerra genera un cierre sostenido de Ormuz, ya que el encarecimiento secular de los insumos corporativos anularía cualquier rescate institucional.

DXY (Dólar Index): Paradójicamente, el dólar estadounidense ha funcionado como activo refugio a corto plazo. A pesar de los problemas internos, el índice DXY se ha apreciado frente a las divisas emergentes a medida que los inversionistas liquidan activos de riesgo para guarecerse en el paraguas de liquidez estadounidense.

La Situación de Deuda Actual (2026)

La diferencia más crítica entre la crisis de 1979 y el escenario de 2026 reside en el balance general de Estados Unidos. En 1979, la deuda sobre el PIB era de apenas el 31%. Para el año 2026, el panorama es diametralmente opuesto y alarmante: el gobierno federal acumula una deuda nacional superior a los $38 billones de dólares ($38 trillion). La deuda en manos del público ronda el 98%-100% del PIB, mientras que la deuda total alcanza aproximadamente el 124% del PIB. Bajo estas condiciones de sobreendeudamiento, sostener tasas de interés del 4% ha provocado que el servicio de la deuda colapse el presupuesto federal. De hecho, a fecha de 2026, el gobierno federal de Estados Unidos gasta más dinero pagando los intereses de su deuda nacional que en todo el presupuesto de defensa nacional.

El Abismo Fiscal: Proyección de la Deuda Estadounidense

La amenaza a largo plazo para la hegemonía de Estados Unidos no emana de la infraestructura militar de Irán, sino de la implacable matemática del interés compuesto. El déficit estructural permanente financiado mediante emisión continua de deuda sitúa a la nación en una trayectoria fiscalmente inviable. Las proyecciones de la Oficina de Responsabilidad Gubernamental (GAO) advierten que la deuda en manos del público superará el 200% del PIB para 2047, creciendo al doble de velocidad que la economía real. Respondiendo directamente a la interrogante: ¿Hacia dónde nos dirigimos si en los próximos 20 años la deuda pasara del 124% a un asombroso 300% del PIB? La respuesta académica y analítica es categórica: hacia una crisis soberana destructiva y un impago sistémico.

Un modelo exhaustivo desarrollado por Penn Wharton de la Universidad de Pensilvania (PWBM) arroja un hallazgo revelador: los mercados financieros hiperconectados de hoy en día no pueden sostener más de 20 años adicionales de los déficits acumulados proyectados bajo la política fiscal actual. Si Estados Unidos no corrige esta trayectoria, dispone, en el mejor de los casos, de un margen de dos décadas. Pasado este umbral, ningún nivel imaginable de aumento de impuestos o recortes de gastos públicos será suficiente para evitar que el gobierno estadounidense incumpla sus compromisos de deuda.

El Petrodólar frente al Yuan y los BRICS

Para que Estados Unidos haya logrado sostener y financiar un déficit comercial y fiscal tan masivo durante décadas, ha dependido de una ventaja sistémica inigualable: la constante demanda global por el dólar estadounidense. El pilar fundamental de esta demanda artificial se construyó en la década de los setenta mediante el sistema del petrodólar. La conjunción de la guerra actual con Irán, el colapso fiscal interno y la alteración del mercado energético amenazan ahora con derribar este bastión hegemónico.

A diferencia de la década de 1980, donde el dominio occidental era irrefutable y las transacciones petroleras rondaban un 80% en dólares, el panorama a 2026 revela una erosión metodológica y sistemática. Sin necesidad de guerras declaradas, la cuota de mercado del dólar ha mermado considerablemente. En el año 2000, aproximadamente el 71% de las reservas mundiales de divisas extranjeras estaban denominadas en dólares. Para el año 2024-2026, esa proporción ha decaído vertiginosamente a un rango del 58.4% – 59%.

Esta pérdida de más de 12 puntos porcentuales es consecuencia directa de la diversificación impulsada por mercados emergentes que buscan autonomía. El uso del dólar como un arma política a través de sanciones financieras y el bloqueo de reservas en bancos centrales forzó a naciones como Rusia y China a construir infraestructuras de pagos transfronterizos alternativas, minimizando el riesgo de depender del sistema SWIFT dominado por Washington.

El Vencimiento del Acuerdo Saudí

El golpe tectónico final al orden financiero establecido ocurrió recientemente en 2026. El Príncipe Heredero de Arabia Saudita tomó la decisión histórica de no renovar el pacto original del petrodólar, poniendo fin a 50 años de exclusividad. Con la expiración de este acuerdo, Arabia Saudita queda en libertad de comercializar su petróleo en múltiples monedas locales, alineando sus intereses con el grupo de naciones BRICS. Actualmente, China se ha convertido en el mayor cliente de Arabia Saudita, absorbiendo más del 20% de sus exportaciones de crudo, creando un incentivo natural para transaccionar en la moneda china.

En este tablero geopolítico modificado, entra la estrategia de Irán. Conocedores de que no pueden competir simétricamente contra el billón de dólares del presupuesto de defensa estadounidense (contra los modestos $10 mil millones del presupuesto militar iraní), los estrategas en Teherán han diseñado una campaña de guerra económica asimétrica. Aprovechando la coyuntura de la Operación Furia Épica, Irán ha condicionado el tránsito de los buques petroleros a través del crucial Estrecho de Ormuz a que las transacciones energéticas se liquiden en moneda china, el Yuan (Renminbi), evadiendo categóricamente el dólar estadounidense.

Esta exigencia de transaccionar en “Petroyuanes” es una afrenta directa a lo que teóricos y analistas denominan la “Teoría de la Guerra del Petrodólar”. Esta tesis sostiene que gran parte de la política exterior intervencionista de EE. UU. en Medio Oriente no obedece a razones humanitarias ni a la incautación física de crudo, sino al mantenimiento por la fuerza del sistema del petrodólar. Sin embargo, la disrupción ya es evidente en el ecosistema bancario oriental, donde el comercio intra-BRICS demanda tanta liquidez en divisa china que las tasas de préstamo a un día (overnight) para el yuan en la bolsa rusa experimentaron picos asombrosos del 44% a principios de 2026. De consolidarse la liquidación en Petroyuanes para un porcentaje crítico de los hidrocarburos globales, la demanda cautiva de deuda pública estadounidense colapsaría. Esto obligaría a la Reserva Federal a incrementar dramáticamente las tasas de interés (TNX) para atraer compradores, acercando vertiginosamente a Estados Unidos al límite matemático del colapso proyectado en el modelo de 20 años.

El destino final de la deuda estadounidense, bajo estas presiones geopolíticas y la pérdida del monopolio de la moneda de reserva global, no es la extinción física de la nación, sino la erosión radical de la prosperidad occidental. Los conflictos del futuro no se decidirán únicamente por el poderío militar desplegado en Medio Oriente, sino por la solvencia de la moneda que financia a esos ejércitos, una solvencia que se encuentra al borde de su límite matemático histórico.

Pedro Tiburcio

Director de Análisis de Mercados Financieros

Elliott Wave México

@ptiburon en Twitter/X

Gráficos cortesía de TradingView